「貸借対照表の見方」

損益計算書だけでなく、貸借対照表についても解説したいと思います。

筆者にとって、貸借対照表は、農家の皆様の過去の経営状況、安全性、資金繰りなど、様々な情報を読み取ることができる重要な資料です。

しかし、「損益計算書は分かるけど、貸借対照表はちょっと…」という方もいらっしゃるかもしれません。

そこで今回は、貸借対照表の見方について、損益計算書との違いにも触れながら、順を追って分かりやすく解説していきます。

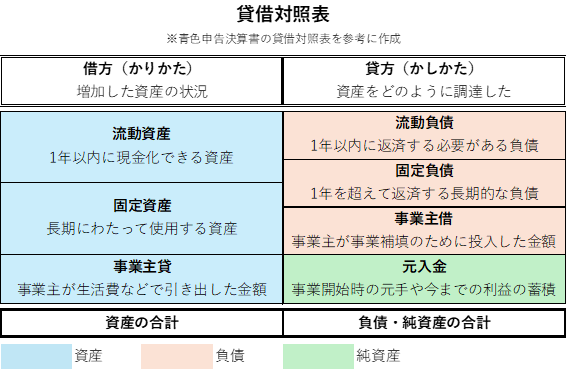

1.貸借対照表を図で理解する

まずは、貸借対照表の基本的な構造を、図を使って説明します。

損益計算書と貸借対照表の違い

損益計算書は、1年間の経営成績を示すもので、「収益」と「費用」の流れを表します。

つまり、どれだけ稼ぎ、どれだけ使ったかを示す書類です。

一方、貸借対照表は、年度末時点での財政状態を示すもので、「資産」「負債」「純資産」の残高を表します。

つまり、農業経営で持っている財産と、その調達方法を示す書類です。

損益計算書が「1年間の経営活動の流れ」を示すのに対し、貸借対照表は「年度末時点での財政状態」を示すものと考えると分かりやすいでしょう。

2.借方と貸方の意味

貸借対照表の大きな特徴は、左側を「借方(かりかた)」、右側を「貸方(かしかた)」と呼ぶことです。

借方には、現金や農業用機械などの資産を「持っている状態」が記載されます。一方、貸方には、それらの資産を「どのように調達したか」が記載されます。

つまり、貸借対照表は、「農業経営で持っている財産」と「その財産をどのように調達したか」を対比して示すもので、借方と貸方の合計は必ず一致するという関係になっています。

3.貸借対照表の構成

貸借対照表は、大きく「借方」の資産の部と「貸方」の負債・純資産の部に分かれます。

【資産の部】

資産の部は、農業経営で持っている財産を表します。資産は、流動資産と固定資産に分けられます。

◆流動資産

1年以内に現金化できる資産です。具体的には、以下のようなものが該当します。

- ●現金:手元にあるお金

- ●預金:銀行に預けているお金(普通預金、当座預金など)

- ●売掛金:農作物を販売したが、まだ代金を受け取っていないお金

- ●棚卸資産:販売するために持っている農作物や農業資材など

- ●未収入金:補助金など、将来受け取る予定のお金

流動資産は、農業経営の短期的な支払い能力を示すもので、多ければ多いほど資金繰りが安定しているといえます。

◆固定資産

長期にわたって使用する資産です。具体的には、以下のようなものが該当します。

- ●建物::ハウス、作業場など

- ●機械装置:農業用機械、選果機など

- ●車両運搬具:トラック、軽トラックなど

- ●土地:農地、作業場の敷地など

- ●出資金:農協などへの出資

固定資産は、農業経営の基盤となるもので、将来の収益を生み出すために重要な役割を果たします。

私は、固定資産台帳を詳細に確認するようにしています。そこには、いつ、何を購入し、どのような思いで投資を決断したのか、農家の皆様の歴史が刻まれているからです。

【負債の部】

負債の部は、将来返済しなければならないお金を表します。負債は、流動負債と固定負債に分けられます。

◆流動負債

1年以内に返済する必要がある負債です。具体的には、以下のようなものが該当します。

- ●買掛金:肥料や農薬などを購入したが、まだ代金を支払っていないお金

- ●短期借入金:1年以内に返済する予定の借入金

- ●未払金:電気代、水道光熱費、給与など、まだ支払っていない費用

- ●預り金:従業員の社会保険料や源泉所得税など、一時的に預かっているお金

流動負債は、農業経営の短期的な支払い義務を示すもので、少ないほど資金繰りが安定しているといえます。

◆固定負債:

1年を超えて返済する予定の借入金など、長期的な負債を指します。具体的には、長期借入金などが該当します。

【純資産の部】

純資産の部は、返済する必要のないお金、つまり農業経営の資本を表します。個人事業の場合、元入金が純資産に含まれます。

◆純資産(元入金)

会社においては資本金や利益剰余金を指します。資本金は事業開始時の元手、利益剰余金は今までの事業活動などで稼いだ利益になります。個人事業の場合、元入金として事業開始時の元手と事業活動などで稼いだ利益が計上されます。

多くの農家さんは、元入金を増やしたい!と思っているでしょう。

4.事業主貸と事業主借について

事業主貸と事業主借は、会社の貸借対照表では使わない科目になります。個人事業主の貸借対照表においては、事業主貸は資産の性質を、事業主借は負債の性質を持つと捉えられます。

- ●事業主貸:事業主が個人的な生活費などで事業から引き出した金額

- ●事業主借:事業主が事業に補填するために個人的な資金を投入した金額

多くの農業経営者は、事業主借よりも事業主貸の金額が大きくなる方が多いです。事業主貸をなるだけ減らすことが理想となります。

個人事業である農業経営では、家計費を事業から出すことは問題ありません。そして、支出した家計費がどのくらいか?この数値を毎年自分で把握することが大事です。

支出した家計費=事業主貸-事業主借 で求めることができます。

この支出した家計費が多いと、農業に残るお金が少なくなりますので、経営を圧迫する要因となります。

次回のコラムでは、貸借対照表から何が読み取れるのか、具体的な分析方法について解説します。

プロフィール

代表取締役 本田 茂

平成7年全国農業協同組合連合会入会後17年間青果物流通の最前線に立つ。

全国のJAから野菜を集め、大手量販店、生協に販売する大卸と仲卸の業務を併せ持つJA全農青果センターに勤務。日々変動する相場と需給の中で直近では26億の販売実績を持つ。

平成24年9月末で現職のJA全農を円満退職し、17年間の青果物流通の経験と中小企業診断士の資格を活かし、農業経営支援の分野に特化したコンサルタントとして独立する。

不確定要素の多い農業経営の分野でも、ビジョンと目標の設定、予測損益と毎月の進捗管理及び人材育成を農業経営者とよりそいながら強い経営体作ることを支援する。

農業経営をよくするには、①未来の数字を見える化する、②毎月のミーティングでチーム力を高める、③適正な収量と価格を目指すべく実行策を練る、ことを大事にしている。

千葉県我孫子市出身。仙台市秋保町在住。